Производство меди в России: внедрение высоких технологий, разработка новых месторождений – гарантия сохранения лидерских позиций в мире. Особенности меди: ее состав, структура и технология производства

Металлургический комплекс России - это обширная отрасль, включающая в себя предприятия, выплавляющие черные и цветные металлы. Последняя занимает очень важное место в экономике нашей страны. На сегодняшний день у нас насчитывается несколько центров цветной металлургии, которые осуществляют добычу, обогащение цветных руд, редких, а также благородных металлов.

Цветная металлургия занимается несколькими видами металлов - это основные или, так называемые, тяжелые. К ним и относится медь, легкие, малые, легирующие, благородные, редкие и рассеянные.

Более подробно остановимся на производстве меди. Центры производства меди сосредоточены в разных регионах нашей страны. Место размещения таких предприятий определяется рядом факторов, среди которых следует отметить:

- сырье;

- энергетический и топливный фактор;

- потребители.

Главные медные центры России.

Медная руда в нашей стране добывается в разных регионах. Самые богатые месторождения руды расположены в Казахстане, хотя медь добывается и в других районах, например, богатые месторождения есть и на Урале. Стоит отметить, что Россия по добыче медной руды сегодня занимает первое место в мире.

Главные центры производства меди находятся на Урале. Этот регион занимает первое место по производству меди.

Медные предприятия чаще всего размещают рядом с рудниками. Сырьевой фактор является ключевым из-за низкого содержания концентратов в сырье. Сегодня производители меди широко используют в качестве сырья медные колчеданы, добываемые на месторождениях, расположенных в разных районах Урала. Поэтому и предприятия по производству меди также сконцентрированы в этом регионе, хотя в своей деятельности они используют и завезенные казахстанские руды. Имеет эта отрасль и свой сырьевой резерв в виде медистых песчаников, которые находятся в Восточной Сибири.

Чернову медь на Урале изготавливают такие предприятии, как Среднеуральский, Кировоградский, Красноуральский («Святогор»), Медногорский и Карабашский заводы. Рафинированием меди занимаются Верхнепыменский и Кыштымский заводы.

Всего на Урале работает 11 медных предприятий, которые производят 43 процента всей меди в России.

Предприятия Урала характеризуются и утилизацией отходов. Так, заводы в таких городах как Ревда, Кировоград и Красноуральск используют образующиеся в ходе производства сернистые газы для изготовления серной кислоты, которая в дальнейшем служит для производства удобрений.

Крупные центры медного производства находятся, не только на Урале, но и в других районах страны. В таблице показано, где расположены сырьевые и отраслевые центры.

Среднеуральский завод: характеристика.

Как упоминалось выше, Среднеуральский медный завод (СУМЗ) - один из главных центров выплавки меди в нашей стране. Располагается этот завод в городе Ревда, что в Свердловской области. СУМЗ относится к Уральской горно-металлургической компании, а также является членом промышленной палаты области.

На СУМЗ медь выплавляют из первичного сырья, которое берется с Дегтярского месторождения.

Среднеуральский медеплавильный завод имеет большой цех по выплавке меди, фабрику по обогащению, а также цехи ксантогенатов и серной кислоты. Также завод имеет ряд вспомогательных предприятий, которые занимаются обслуживанием нужд медеплавильного предприятия.

СУМЗ вырабатывает порядка ста тонн черновой меди ежегодно. Медные концентраты на этом заводе обрабатываются путем обжигания в печах «кипящего слоя», также применяется метод конвертирования и отражательной плавки огарка.

Продукция Серднеуральского завода поставляется на все крупные российские предприятия, работающие в металлургической, горно-обогатительной, химической отраслях и расположенные в разных регионах страны, а также за рубежом.

Кировоградский комбинат по выплавке меди: характеристика.

Еще одно крупное медеплавильное предприятие Урала - это Кировоградский комбинат. Он занимается переработкой медных и медно-цинковых руд, а также их добычей.

Комбинат начал свою деятельность в 1957 году, его создали на базе завода по выплавке меди и ряда других небольших предприятий. Сегодня комбинат является членом ТОО «Тяжцветмет».

Комбинат в Кировограде осуществляет свою деятельность в нескольких направлениях - это добыча, переработка, обогащение руд, содержащих медь, выплавка меди из сырья как первичного, так и вторичного. Также комбинат занимается переработкой металлургической пыли, золотосодержащих концентратов, лома и отходов, которые имеют в своем составе медь и другие металлы.

В 2008 году комбинат в Кировограде произвел почти семьдесят тысяч тонн черновой меди, которая была направлена на разные предприятия нашей страны.

Красноуральское предприятие «Святогор»: характеристика.

Третье крупное предприятие Урала по производству черновой меди. В своем составе «Святогор» имеет Волковский рудник, поставляющий предприятию сырье, фабрику по обогащению металла, способную перерабатывать почти два миллиона тонн руды за год, цех серной кислоты (производящий до 240 тысяч тонн кислоты). Ежегодно предприятие выпускает около 60 тысяч тонн черновой меди.

В природе медь не содержится в чистом виде, ее добывают из многокомпонентных руд. При этом порода считается пригодной для обогащения, когда содержание меди в ней 0,5 – 1%.

Промышленно-геологические типы медной руды:

- стратиформный тип – песчаники и медные сланцы;

- колчеданный – редкий тип самородной меди;

- гидротермальный – порфировые руды;

- магматический – медно-никелевые руды;

- карбонатовый – железомедный состав.

Природные соединения, в состав которых входит медь:

- борнит (медный пурпур, пестрый колчедан) – в составе преобладает железо, сера и медь;

- халькопирит (медный колчедан) – его химическая формула – CuFeS2, кроме того, в составе руд присутствуют сфалерит и галенит.

- халькозин (медный блеск) – химическая формула — CuS Руды с таким соединением достаточно редкие.

Вторичные минералы:

- куприт – в рудах встречается самородная медь и малахит;

- ковелин – сульфид серы, содержащий 66% купрума и 34% серы;

- малахит – дигидрококскарбонат меди, встречается в России (месторождения Нижнего Тагила).

Распространение медных руд в мире

Страны Латинской Америки имеют самые богатые месторождения меди во всем мире. В частности, Чили дает 40% мирового объема добычи красного металла.

Крупнейшие месторождения в Чили

Самое крупное месторождение Чили расположено вблизи города Ранкагуа. Здесь руду добывали еще индейцы, до прихода европейцев. Промышленная разработка ведется с конца XIX века. Характеристики месторождения Эль-Теньенте:

- площадь – 3 800 га;

- количество работающих человек – 6000;

- минимальная заработная плата – 700 долларов в месяц;

- максимальная глубина шахты – 800 м;

- протяженность горных тоннелей – 2400 км;

- самый большой лифт шахты способен доставить до 350 рабочих за один подъем/спуск;

- содержание меди в руде – от 1 до 4% (такой показатель относит породу к разряду богатых);

- из шахты породу транспортируют поездом, длина рельсовой дороги – 10 км, за день совершается 15 «ходок»;

- с самой глубокой шахты породу вывозят большие грузовые машины: высотой 7 метров, шириной – 8 м;

Другие месторождения в Чили:

- Эль-Абра – добывается 150,4 тыс. тонн в год;

- Серро-Колорадо – 89,5 тыс. т;

- Лос-Пеламбрес – 268,4 тыс. т;

- Эскондида – 1,34 млн т.

Примечательно, что в Чили добыча меди осуществляется национализированными компаниями, то есть государственными.

Как это делается: добыча меди

Медный пояс в Африке

Африканские страны богаты медьсодержащими рудами. В центральной части континента залегает так называемый медный пояс. Он проходит через территорию двух государств:

- Замбии;

- Заира.

Протяженность «пояса» – 160 км, при ширине до 50 км.

В Африке руды богатые – содержание меди от 3,3 до 4%, большинство металла в соединениях:

- пиритах;

- халькопиритах;

- борнитов;

- халькозинов.

Залегает медоносная порода в Африке на глубине до 60 м, что значительно упрощает ее добычу.

Крупнейшие месторождения меди:

В последние годы, из-за нестабильной политической ситуации, в Африке значительно сократились объемы добычи меди – на 3,5%. Это повлияло на мировые цены – они начали стремительно расти.

В страны-лидеры по добыче медной руды в Африке входит и Демократическая Республика Конго, а также ЮАР. Эти два государства не находятся на территории «медного пояса», но дают значительные объемы добываемого металла.

Поскольку медьсодержащая порода залегает неглубоко – добыча осуществляется преимущественно карьерным способом. В Африке основная часть руды извлекается из земных недр вручную, здесь довольно небольшой процент механизации. В карьерах работают несовершеннолетние дети, труд очень тяжелый, условий никаких нет.

Именно поэтому здесь повышенный уровень травматизма и смертности. Примечательно, что и в Чили с добывающей компании снимается вся ответственность за жизнь шахтеров. Они подписывают договор, о том, что в шахту спускаются по собственной воле и «на свой страх и риск». Государство на это закрывает глаза. Тревогу бьет лишь международная организация по правам человека.

Неосвоенное медное месторождение Айнак в Афганистане

По данным некоторых источников, в частности, неправительственной организации Transparency International, в Афганистане имеются крупнейшие запасы меди, которые по объемам занимают второе место в мире. Но большинство еще до конца не изучены и добыча промышленным способом не осуществляется.

Самым крупным, не только в Афганистане, но и в мире, считается Айнак. Основные проблемы его освоения возникли в результате спора добывающей компании и археологов. Дело в том, что на территории месторождения меди ученые нашли древний буддийский город Мес Айнак, который представляет большую историческую ценность. Поэтому разрабатывать одноименное месторождение было запрещено.

В планах у правительства организовать добычу руды в месторождении Айнак на уровне 300 тысяч тонн в год, и постепенно наращивать объемы.

Характеристики месторождения Айнак:

- площадь – 5 км 2 ;

- оценочные запасы меди:

- центральный Айнак – 9,8 млн т;

- западный Айнак – 9,9 млн т;

- объем планируемых инвестиций в разработку – 4,4 млрд долларов США;

- привлеченный инвестор – компания МСС (КНР).

Начиная с 2011 г, планировалось активизировать месторождение Айнак – выйти на уровень 200 тыс. тонн в 2015 году. Теперь сроки снова сдвинулись – до 2018 года. Остается только надеяться, что Айнак заработает полным ходом и в значительной степени поправит материальное положение государства, но при этом будет сохранена культурная и историческая ценность буддийского города.

Способы получения чистого металла из руды

На сегодняшний день производство меди осуществляется самым распространенным способом – пирометаллургическим. В мире его используют 90% перерабатывающих компаний.

Этапы обогащения:

- подготовительный – получение сырья с добывающих предприятий, его сортировка;

- плавка на штейн;

- продувание в конвертере – на выходе получается черновая медь;

- рафинирование.

Обогащение полученного сырья происходит с помощью флотации. Руду помещают в емкость с водой, затем туда же добавляют сжатый воздух. В результате образуется пена, к пузырькам которой прилипают медные частицы, а пустая порода оседает на дне.

Следующим этапом идет обжиг. В результате чего пытаются максимально снизить содержание серы в руде. Состав нагревается до 800 о С – сульфиды окисляются, и количество серы снижается в 2 раза.

Далее полученная масса отправляется в специальные печи – этап плавки на штейн. Здесь температура повышается до 1450 о С. Железо и оставшиеся сульфиды окончательно окисляются и выдуваются в конвертерах. В результате получается черновая медь, которую отливают в слитки, и шлак.

Производство меди завершается рафинированием. Оно предполагает окончательную очистку металла от примесей.

Способ заключается в следующем:

- слитки черновой меди помещают в ванну с электролитом (серной кислотой);

- в емкость помещают тонкие листы чистой меди – катод;

- подключают электрический ток;

- в результате все частицы меди собираются у катода, а примеси оседают на дне – они называются шлам.

Часто шлам содержит драгоценные металлы – золото, платину.

Страны лидеры по добыче и выплавке меди в мире

Лидеры по добыче медной руды – Чилийские компании, благодаря им государство занимает первое место в мировом рейтинге.

В стране было добыто 5 700 тыс. тонн металла, при том, что общий объем был на уровне 20245 тыс. тонн.

На втором месте – китайские добывающие компании – лидеры по приросту объемов добычи.

Ежегодно темпы выплавки медной руды увеличиваются в среднем на 1,5 %. При этом страна экспортирует значительную долю металла у Чили и Австралии.

Китайские добывающие компании распространены во многих странах мира, в том числе и в Афганистане.

- Перу – производит 1300 тыс. т – 9% мирового объема;

- США – 1220 тыс. т – 7%;

- Австралия – 990 тыс. т – 5%;

- Россия – 930 тыс. т – 5%;

- Конго – 900 тыс. т – 4,5%;

- Замбия -830 тыс. т – 4,1%;

- Канада – 630 тыс. т – 3,5%.

По прогнозам мировых аналитиков (компаний USGS и ICSG), в ближайшие годы страны лидеры будут оставаться на своих местах, поскольку большинство месторождений меди уже разведаны и активно осваиваются. Вот только возможно незначительное сокращение объемов и соответственно – повышение цены, которая и так неуклонно растет, начиная с 2011 года.

Экспортеры меди

Не всегда страна с самым большим объемом добычи металла возглавляет рейтинг по экспорту сырья. Картина на мировом рынке по продаже рафинированной меди несколько иная, чем по объемам добычи.

Страны лидеры по экспорту красного металла:

Турция.

Турция.

Суммарный объем импорта составляет 5805,4 тыс. тон в год.

Китай закупает сырье, в основном, у Чили. Турция, США и Япония – в Африке, Корея – у Австралии.

Видео: Галилео. Медь

Мировое производство меди в 1900-2015 годах

Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, в 1997 году - 11526 тыс. тонн, а в 2015 году - 22848 тыс. тонн. В период с 1900 по 1960 год производство меди в мире росло на 3.2% ежегодно, с 1960 по 1970 год - 3.4% в год, в 1970-х годах - на 2.6%, в 1980-х годах - на 2.2%, в 1990-х годах - на 3.1%, а в 2000-х годах - на 2.3% в год.

Производство первичной меди в мире, тыс. тонн*

* Для построения графиков использованны данные ICSG, WBMS, USGS

Традиционно главный мировой поставщик медной руды и концентратов Чили увеличила свою долю в объемах мировой добычи меди с 13% в 1978 году до 29% в 1997 году и до 30% к 2015 году. В 2015 году в Чили было произведено 5700 тыс. тонн меди (в виде руды и концентратов). Страны Африки, напротив, сократили добычу меди.

Производство медных концентратов в мире, тыс. тонн

Получение металлической меди. Плавка - это пирометаллургический процесс, используемый для получения металлической меди. Заводы по выплавке первичной меди используют медный концентрат как сырье. Заводы по производству вторичной меди - медный лом. Примерно половина ежегодно выплавляемой меди в мире приходится на четыре страны - Чили, Китай, Японию и США.

Объемы выплавки меди по регионам в 2015 году, тыс. тонн

Производство рафинированной меди. Доля рафинированной меди, произведенной по технологии SX-EW ("Экстракция растворителем - электроэкстракция"), в общем объеме произведенной в мире рафинированной меди постоянно растет и в настоящее время составляет почти 20%. Между тем, основным способом производства рафинированной меди все же по-прежнему остается получение медных катодов методом электролиза. По такой технологии, в частности, работает крупнейший производитель меди в России - ГМК "Норильский Никель".

Объемы производства рафинированной меди различными способами, тыс. тонн

Особую роль на мировом рынке меди, наряду с США, в последние десятилетия стали играть Чили и страны Юго-Восточной Азии. Так, за последние 30 лет Чили превратилась в крупнейшего производителя рафинированной меди в мире. Производство рафинированной меди в этой стране выросло в 2012 году на 1858% по отношению к уровню 1960 году (177 тыс. тонн). Производство рафинированной меди в странах Азии выросло почти на 2000% за этот же период, главным образом за счет увеличения производства в Японии и Китае.

Объемы производства рафинированной меди по регионам, тыс. тонн

Эксперты прогнозируют, что в ближайшие годы мировое производство меди также будет расти. Отмечается, что почти все медные компании мира стремятся воспользоваться нынешней небывало высокой рыночной конъюнктурой. В среднесрочной перспективе это обстоятельство (вместе с предпринимаемыми правительством Китая мерами по ограничению вывоза из страны цветных металлов) может привести к росту предложения и снижению мировых цен на медь.

По данным Metal Bulletin, в 2012 году на рост напряженности на медном рынке повлияли следующие основные факторы:

- значительное снижение качества добываемых руд;

- расширение производства шахтным методом против добычи открытым способом, что значительно повысило производственные издержки;

- рост политических рисков - новые месторождения расположены, по большей части, на территории стран, характеризующихся политической нестабильностью;

- недостаточное развитие инфраструктуры в районах новых месторождений;

- краткосрочные негативные факторы, такие, например, как забастовки рабочих или неблагоприятные погодные условия.

Такое положение на рынке в целом сохранялось до 2014 года. Вместе с тем, по данным "Международной исследовательской группы по меди" (ICSG), в 2015 году ситуация начала меняться. Дополнительные поставки на рынок меди, произведенной из медного концентрата, привели к тому, что дефицит металла на рынке резко сократился, а цены пошли вниз. Тенденция продолжилась в первой половине 2016 года. Снижение в части поставок наблюдалось только в секторе SX-EW, однако оно не смогло полностью компенсировать рост производства меди по традиционной технологии.

Мировое потребление меди в 1900-2015 годах

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до почти 23000 тыс. тонн/год в 2015 году. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года - года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, в 1990-х годах снова выросли - примерно до 2.9%, а в 2000-х годах - составили примерно 3.0%.

Объемы потребления меди в мире, тыс. тонн

В настоящее время в числе основных потребителей рафинированной меди преобладают промышленно развитые и развивающиеся страны Азии (КНР, Индия, Республика Корея, Япония, Тайвань, Таиланд), страны ЕС (Германия, Италия, Франция и др.), а также традиционно - США. При этом концентрация потребления рафинированной меди в крупнейших экономиках мира постепенно возрастает, прежде всего, за счет Китая, Индии, Японии и ряда других стран АТР.

В целом мировой рынок меди в последние годы продолжал ориентироваться на китайский спрос, рост которого замедлился, но все же продолжал оставаться значительно выше общемирового. Если глобальное потребление меди в 2015 году к уровню 2014 года практически не показало роста, то в отношении КНР этот показатель увеличился 5,3% до 9,18 млн. тонн. В 2016 году спрос на данный металл в КНР, по оценкам Antaike, может вырасти еще на 4,0-4,5% по сравнению с уровнем предыдущего года, в то время как суммарное мировое потребление может расшириться только на 3,0%.

Объемы потребления меди по регионам, тыс. тонн

Вместе с тем, медный рынок, как и рынок цветных металлов в целом, подвержен циклическим колебаниям. Ещё с середины 90-х годов динамика спроса на цветные металлы, в частности на медь, стала определяться главным образом изменением потребностей стран Азии. Но в 1998-2002 годах экономики этих стран находились в состоянии кризиса, производители начали консервировать проекты создания новых мощностей и разработки крупных месторождений, многие компании сократили производство.

В 2002 году впервые за двадцать лет выплавка рафинированной меди уменьшилась по отношению к предыдущему году. С 2002-2003 года спад сменился оживлением экономики в развитых странах, спрос на медь стал расти; особенно быстро увеличивает потребление Китай. Но законсервированные мощности не могли быть введены в строй мгновенно, а расширение рудной базы и вовсе требовало долгих лет. Так что на рынке сформировался значительный дефицит меди, который в прошлом году вырос до рекордных величин, а складские запасы металла, напротив, уменьшились до критических отметок.

Производители начали активно отыгрывать благоприятную конъюнктуру и заявлять о восстановлении работы старых и введении в строй новых мощностей. Однако из-за долгих сроков реализации новых крупных инвестиционных проектов в 2004-2006 годах на рынке меди сохранялось превышение спроса над предложением и значительно выросли цены на данный металл. В 2011-2015 годах на рынке меди наблюдался дефицит в размере 100-400 тыс. тонн. В 2016 году на фоне сильного роста производства и лишь небольшого роста потребления на рынке снова образовался избыток металла.

Мировые цены на медь в период 2010-2013 годов оставались на рекордно высоком уровне, однако с 2014 года стали снижаться. Цена наличной меди на Лондонской бирже металлов (ЛБМ) в 2015 году составила в среднем 5502 долл./т, что меньше, чем 6877 долл./т годом ранее. Данные о замедлении роста экономики в Китае и США негативно влияли на спрос на медь со стороны биржевых спекулянтов. Вялый экономический рост в странах Европейского союза также негативно сказывался на стоимости "красного металла".

Мировые цены на медь, долл./т

Перспективы развития рынка меди

По прогнозам ICSG, рынок меди, как ожидается, останется в целом сбалансированным в 2016 и 2017 годах. Для сравнения: с небольшим дефицитом 127 тыс. тонн в 2016 году и избытком 175 тыс. тонн в 2017 году.

Мировая добыча меди, как ожидается, увеличится примерно на 1,5% в 2016 году (ниже роста 3,5% в 2015 году) и достигнет 19,4 млн. тонн. В то время как производство концентрата, как ожидается, вырастет на 4%, рост будет частично компенсирован снижением объемов производства SX-EW из-за связанного со снижением цен сокращения добычи в Демократической Республике Конго и Чили. Более высокий рост объемов добычи меди на уровне около 2,3% ожидается в 2017 году в результате расширения на существующих операций, а также наращивания производства шахтами, которые недавно были введены в строй, и начала производства несколькими новыми медными проектами.

После увеличения примерно на 1,6% в 2015 году, мировое производство рафинированной меди в 2016 году, как ожидается, увеличится лишь на 0,5% до 23 млн. тонн. Хотя производство первичной рафинированной меди (за исключением SX-EW), как ожидается, вырастет примерно на 3%, рост будет частично компенсирован ожидаемым снижением на 1% в производстве вторичного металла (из лома) и снижением на 8% производства по технологии SX-EW. В 2017 году производство рафинированной меди, как ожидается, вырастет на 2%, получая выгоду от роста примерно на 7% объема производства по технологии SX-EW. Китай внесет большой вклад в рост мировой экономики в обоих годах.

ICSG ожидает, что мировое видимое потребление меди в 2016 году останется на прежнем уровне. Это произойдет главным образом потому, что видимый спрос в Китае, как ожидается, останется на прежнем уровне (+0,5%), хотя "реальный" рост спроса в Китае оценивается на уровне около 3-4%. Потребление в остальной части мира в 2016 году, как ожидается, останется практически неизменным. В 2017 году рост потребления рафинированной меди в мире ожидается на уровне около 1,8%, при базовом росте китайского промышленного спроса на уровне около 3%, в то время как спрос в остальном мире, как ожидается, увеличится примерно на 1%.

Мировой рынок меди

Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

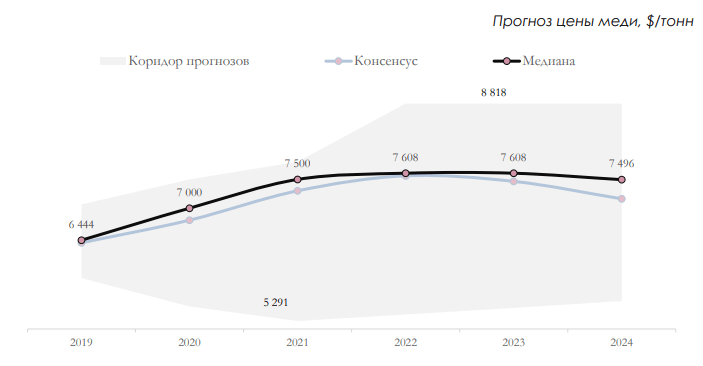

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

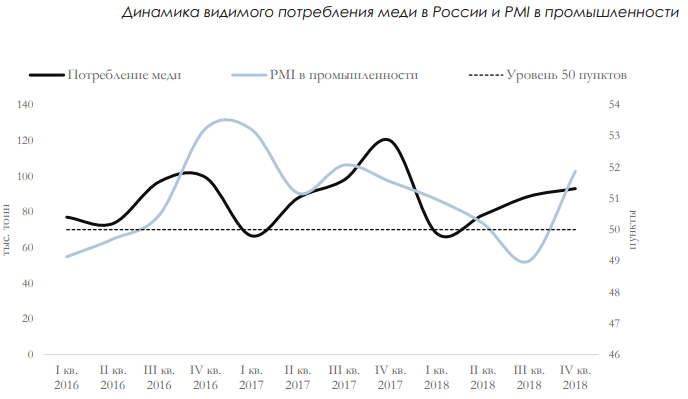

Российский рынок меди

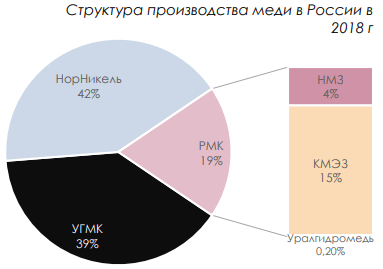

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

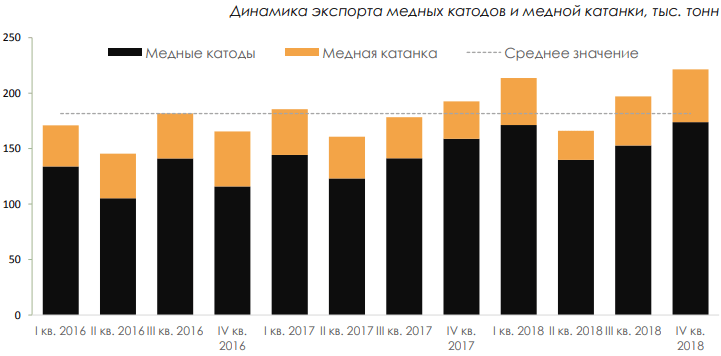

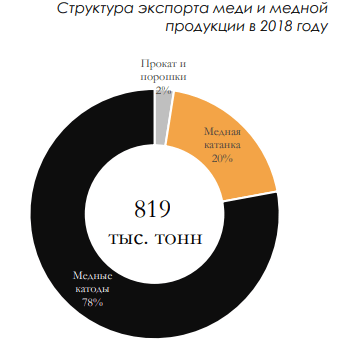

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

Медь - химический элемент с символом Cu и атомным номером 29. Это - податливый металл с очень высокой тепловой и электрической проводимостью. Чистая медь мягка и покорна; у неокисленной поверхности металла красновато-оранжевый цвет.

Как и многие природные ресурсы, медь очень распространена на Земле (приблизительно 10 14 тонн только в первом километре земной коры или приблизительно 5 миллионов лет добычи по объемам в настоящее время). Однако, учитывая современные технологии, добыча только крошечной части этих запасов экономически выгодна. Согласно различным оценкам, разведанных медных запасов, доступных для горной промышленности, имеющихся в настоящее время, достаточно на 25-60 лет, в зависимости от предположений темпу роста добычи и эффективности геологоразведки.

Концентрация меди в среднем в рудах составляет только 0,6%, а большинство коммерческих руд - сульфиды, особенно халькопирит (CuFeS2) и в меньшей степени халькозин (Cu2S). По данным Американской геологической службы объем совокупных запасов меди на месторождениях в 2012 году составил 680 млн. тонн.

В настоящее время большая часть меди добывается из медных сульфидов из больших карьеров, где содержится от 0,4% до 1,0% меди. Примеры таких месторождений - Chuquicamata в Чили, Бингхэма Кэниона Майна в Юте, США и El Chino Mine в Нью-Мексико, США. В Чили находятся крупнейшие в мире запасы меди - 190 млн. тонн.

Запасы на месторождениях меди в 2012 году, тыс.тонн *

| Чили | 190,000.0 |

| Австралия | 86,000.0 |

| Перу | 76,000.0 |

| США | 39,000.0 |

| Мексика | 38,000.0 |

| Прочие страны | 251,000.0 |

| Всего запасы | 680,000.0 |

* данные US Geological Survey

Добыча и производство рафинированной меди в мире резко увеличилось за последние 25 лет. Это связано, в первую очередь с увеличением спроса на металл, так как большие развивающиеся страны, такие как Китай, Индия и Бразилия вышли на мировой рынок. В тот же период крупнейшей областью добычи меди стала Южная Америка. В 2007 году приблизительно 45% меди в мире были произведены из Гор Анд; Соединенные Штаты произвели 8%.

Чили - лидер по добыче меди в мире. По прогнозам Чилийской комиссии по меди, добыча меди в стране не снизится и даже продолжит увеличиваться в ближайшие годы. В США фактически вся произведенная медь прибывает из, в порядке убывания производства, Аризоны, Юты, Нью-Мексико, Невады и Монтаны. В больших количествах медь добывается также в Австралии, Канаде, Перу, России и Китае. Крупнейшими производителями рафинированной меди являются Китай, Чили, Европейский союз, Япония, США и Россия.

Эксперты полагают, что риск снижения объемов производства меди в ближайшие годы низок, потому что производство меди распределено по странам мира и не ограничено единственной областью. Однако, из-за важности данного металла в строительстве и электротехнике, воздействие любого снижения объемов поставок на мировую экономику и промышленность было бы высоко.

Медь также является одним из наиболее широко перерабатываемых металлов; приблизительно одна треть всей меди, потребленной во всем мире является вторичной. Медь может повторно выплавляться из отходов производства и лома, в том числе из сплавов, содержащих данный металл, и использоваться непосредственно или далее подвергаться переработке до рафинированной меди, не теряя ни одного из химических или физических свойств.

Каждый год в США, используется больше вторичной меди, нежели чем получено из недавно добытой руды.

* данные US Geological Survey

Медь обладает превосходной тепло- и электропроводностью, что делает данный металл незаменимым для использования в строительстве и электротехнике. В строительстве медь используется в форме кабелей, в нагревательных приборах и вентиляции и других изделиях. Она также широко используется в печатных платах телефонов, компьютеров и других устройств.

Медь - важная составляющая в двигателях, радиаторах, соединителях, тормозах и других комплектующих, используемых в легковых автомобилях и грузовиках. Средний автомобиль содержит 1,5 километра медного провода, а общая масса медных деталей составляет от 20 килограммов в маленьких автомобилях до 45 килограмм в роскошных и гибридных автомобилях.

В связи с высокой механической прочностью и пригодностью для механической обработки, медные бесшовные трубы круглого сечения получили широкое применение для транспортировки жидкостей и газов: во внутренних системах водоснабжения, отопления, газоснабжения, системах кондиционирования и холодильных агрегатах. В ряде стран трубы из меди являются основным материалом, применяемым для этих целей: во Франции, Великобритании и Австралии для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге для водоснабжения, в Великобритании и Швеции для отопления.

В ювелирном деле часто используются сплавы меди с золотом для увеличения прочности изделий к деформациям и истиранию, так как чистое золото - очень мягкий металл и нестойко к этим механическим воздействиям.

У меди также есть превосходные антимикробиологические свойства, которые делают ее подходящей для контроля бактерий. Поэтому металл используется в химической промышленности для производства средств защиты растений и борьбы с болезнями в сельском хозяйстве.

Лидером в потреблении меди в настоящее время является Китай - около 40% мирового потребления металла. Также основными потребителями красного металла являются страны Европейского союза, США, Япония, Южная Корея. Потребление меди в России ежегодно составляет около 600 тыс. тонн.

Производство и потребление меди в мире, тыс.тонн*

| год | 2010 | 2011 | 2012 |

| Всего добыча | 16024.0 | 16020.0 | 16524.0 |

| Первичное производство | 15624.0 | 15965.0 | 16500.0 |

| Вторичное производство | 6000.0 | 6200.0 | 6200.0 |

| Всего производство | 19209.0 | 19698.0 | 20245.0 |

| Всего потребление | 19332.0 | 19566.0 | 20147.0 |

| Запасы | 1018.0 | 1012.0 | 855.0 |

| Цена COMEX | 342.7 | 398.4 | 362.4 |

* Сводные данные

Цена на медь исторически была непостоянна, и это были существенные колебания: от 60-летнего нижнего уровня 1,32 долл./кг в июне 1999 года до 8,27 долл./кг в мае 2006 года. Цена упала до 5,29 долл./кг в феврале 2007 года, а затем отскочила к 7,71 долл./кг в апреле 2007 года. В феврале 2009 года в виду ослабления мирового спроса и падения цен на товары цены на медь составили 3,33 долл./кг. В 2011-2012 годах цен на медь вновь вернулись к отметкам 8,0 долл./кг.

По оценкам экспертов, ввод в строй новых проектов и увеличение мощности некоторых существующих производств способны привести к скачку в мировом производстве меди в течение 2013 года. Обычно, это могло бы означать снижение цены на металл. Но в данном случае, аналитики не видят причин для того, чтобы увеличение производства привело к развитию драматической ситуации на рынке. Они указывают, что материальные запасы уже исторически низки. Кроме того, спрос, как ожидается, также увеличится. Таким образом, рынок, по прогнозам, перейдет от дефицита металла в 2012 году к его излишку в 2013 году, однако этот излишек будет не большим.

CPM Group прогнозирует что объем добычи меди в 2013 году возрастет на 6,8% до 17,6 млн. тонн. Bhar прогнозирует увеличение на 6,8% до 18 млн. тонн, в то время как BNP Paribas - повышение на 6,9% до 17,9 млн. тонн. В 2014 году ожидается еще большее увеличение добычи. Фактически, за 2013-2014 годы, BNP Paribas предсказывает рост добычи медной руды на 15%.

Спрос на медь, по мнению аналитиков, также повысится в 2013 году на фоне роста мировой экономики, однако его рост будет более медленным, чем увеличение поставок. Wirga ожидает рост мирового спроса на медь на 3,7%, в то время как Briggs и Bhar предсказывают 5,0%.

В частности, аналитики ждут увеличения спроса со стороны Китая, поскольку там наиболее активно развивается инфраструктура. Китай - самый большой в мире потребитель меди (приблизительно 35-40% мирового потребления).

Цены, по мнению аналитиков, будут немного снижаться в 2013 году. Однако существенного падения не ожидается. Так, на 2013 год CPM Group прогнозирует, что цена на медь составит в среднем 7986 долл./т, а Societe Generale - 7,975 долл./т. Другие компании также прогнозируют подобные значения: Barclays Capital - 7925 долл./т; BNP Paribas - 7825 долл./т. Morgan Stanley и TD Securities представили более оптимистичные прогнозы на 2013 год - 8600 долл./т и 8124 долл./т, соответственно.