Банковская тайна вкладов. В россии больше нет банковской тайны по вкладам для физических лиц

18.06.14

Уже с 1 июля российские кредитные организации обязаны будут информировать фискальное ведомство обо всех открытых гражданами счетах и вкладах, а также накоплениях и операциях частных клиентов. Финансисты не видят в этом проблемы и апеллируют к международному, прежде всего американскому опыту. При этом «досье» большинства клиентов и так могут легитимно передаваться кому угодно.

До сих пор налоговая служба могла получать информацию только о счетах юридических лиц. Для доступа к сведениям об операциях рядовых граждан даже полиция и ФСБ должны были получать судебное решение.

Прозрачные вклады

Действующий закон «О банках и банковской деятельности» был принят в «романтическом» 1990 году и первоначально гарантировал конфиденциальность финансовой информации. Справки по счетам и вкладам граждан, помимо самих клиентов и их представителей, могли предоставляться только судам, а по делам об аресте и конфискации - следственным органам. Сведения о банковских операциях юридических лиц были также доступны налоговикам и аудиторам.

За прошедшие почти 25 лет список получателей финансовой информации расширился в разы. В него вошли, в частности, внебюджетные фонды (ПФР и ФСС), судебные приставы, следственные органы, таможенники, служба валютного контроля, Счетная палата РФ, а также уполномоченные органы по противодействию легализации (отмыванию) полученных преступным путем доходов (Росфинмониторинг). Причем последние вправе передавать полученные от кредитных организаций сведения третьим лицам.

Список является открытым - в предусмотренных законодательными актами случаях требовать информацию вправе и любые другие государственные органы и их должностные лица (например - антимонопольная служба). Кроме того, банки обязаны информировать фискальное ведомство о каждом открытом счете юридического лица или индивидуального предпринимателя.

С 1 июля такой же режим будет распространяться на вклады и счета обычных частных клиентов - кредитные организации должны в трехдневный срок сообщать об открытии счета, а по первому требованию налоговиков выдавать им справки о наличии счетов и депозитов, об остатках на них, а также выписки по всем проведенным операциям. Единственное ограничение - санкция вышестоящего налогового органа, хотя по закону предъявлять ее никому не надо.

Почти одновременно законодатели упростили деятельность юридических лиц и предпринимателей. Уже с мая они не должны самостоятельно отправлять налоговикам и органам управления внебюджетных фондов (ПФР и ФСС) сообщения об открытии и закрытии счетов. В течение многих лет такие сообщения фактически дублировали передаваемую банками информацию, причем за неисполнение бессмысленной административной процедуры на бизнесменов мог налагаться немалый штраф.

Американский стандарт

Опрошенные РАПСИ банкиры не видят в новом ограничении тайны вкладов серьезной опасности и убеждены, что доверие добросовестных граждан к кредитным организациям останется на прежнем уровне, а многое вкладчики даже не заметят изменений.

К тому же новый российский закон, по мнению представителей кредитных организаций, соответствует общемировому тренду и международным налоговым стандартам. «В настоящее время мировое сообщество движется по пути усиления прозрачности и обмена информацией в рамках борьбы с уходом от налогообложения, - констатирует Сергей Массарский, начальник юридического департамента банка «Открытие». - Еще несколько лет назад банковская тайна была неприкосновенным элементом в правовой системе некоторых стран, таких как Швейцария, Лихтенштейн, Люксембург или Андорра. Однако в настоящее время ситуация меняется даже в указанных странах, и они предоставляют все меньшую и меньшую защиту банковской тайны».

В качестве примера банкиры приводят закон США о налогообложении иностранных счетов (Foreign Account Tax Compliance Act - FATCA). Он требует от финансовых институтов любых стран, осуществляющих расчеты в долларах, регистрацию в надзорном органе Соединенных Штатов с целью контроля за средствами ее граждан, а также юридических лиц с участием их капитала.

«Это самый наглядный пример тотального контроля за средствами граждан, - рассуждает первый заместитель председателя правления ОАО «Балтинвестбанк» Анна Лебедева. - Наш законодатель пока не вводит такие нормы, но в дальнейшем это возможно и с точки зрения экономики страны. Наверное, это даже правильно - не вижу ничего страшного, что мы движемся в рамках общемировых процессов и финансовых правил. Есть только один важный вопрос: кто и как в дальнейшем будет распоряжаться полученной информацией?» - вопрошает банкир.

Формальный ответ содержится в Налоговом кодексе РФ: фискальное ведомство обязано хранить налоговую тайну - гарантировать конфиденциальность собранной в рамках выполнения своих функций информации. Хотя есть и исключения. Например, материалы могут передаваться по запросу полиции (причем законом не регламентировано, какие именно сотрудники органов внутренних дел вправе их требовать). Такие же полномочия есть и многих других ведомств.

По просьбам трудящихся

С другой стороны, большинство банков и сейчас легитимно может передавать сведения о большинстве частных клиентов. Причем не только «мытарям», но и вообще всем желающим. Так, все исследованные РАПСИ кредитные организации при оформлении договора вклада требуют от клиента подписать согласие на обработку его персональных данных, допускающих распространение собранной информации любым способом. Причем «добровольное согласие» чаще всего является обязательным условием открытия вклада, а среди целей использования данных клиентов указываются в том числе и распространение рекламной информации, продвижение услуг третьих лиц и так далее. «Не нравятся условия - идите в другой банк», - безапелляционно заявляют сотрудники кредитных организаций.

Эксперты напоминают, что обрабатывать персональные данные о клиентах в целях исполнения договора банки могут и без подписания оным дополнительных согласий, в том числе в предусмотренных законом случаях передавать сведения суду и так далее. То есть согласие априори необходимо только тогда, когда кредитная организация хочет использовать собранную информацию «для иных удовольствий». Представители кредитных организаций этого и не отрицают, но утверждают, что вкладчики добровольно подписывают согласие. «Оно необходимо для иных целей, указанных в тексте заявления, которое подписывает клиент. Например, для продвижения услуг банка, совместных услуг банка и третьих лиц, для передачи информации третьим лицам, для обслуживания договора третьими лицами и так далее», - говорит Сергей Массарский. «Согласие клиентов на обработку персональных данных банк запрашивает в целях продвижения своих услуг на рынке путем осуществления прямых контактов с потенциальным потребителем с помощью средств связи», - подтверждает Лебедева.

Схожая ситуация с заемщиками, которые еще на этапе подачи заявки чаще всего вынуждены сообщать в банк подробную информацию об имущественном положении (включая порой госномера, марки и VIN автомобилей, сведения о недвижимости и прочее), трудовых отношениях, составе семьи и так далее.

В некоторых случаях кредитные организации требуют также копии разных документов: в том числе на квартиру и автомобили, трудовых книжек и других. При этом, по словам Ивана Ходака, руководителя по развитию продаж департамента розничного бизнеса филиала «Промсвязьбанка» в Санкт-Петербурге, подписываемое потенциальным заемщиком согласие не ограничивает круг третьих лиц, которым кредитная организация сможет передавать сведения о нем. Не согласившемуся делегировать банку такие права гражданину, скорее всего, будет отказано в заключении договора.

Юристы негативно оценивают подобную практику кредитных организаций. «Отказ клиента от подписания согласия на обработку персональных данных не является основанием для отказа в заключении договора с банком», - убеждена Анита Кактыньш, юрист адвокатского бюро «S&K Вертикаль».

С ней согласен Иван Павлов, председатель совета Фонда свободы информации: «Полагаю, что требуя дополнительное согласие на обработку персональных данных в целях исполнения договора, корпоративные юристы перестраховываются, что весьма логично. Но если включаемые в согласии цели использования данных вкладчика выходят за рамки исполнения договора, такое навязывание является незаконным. Гражданин вправе отказаться его подписывать, а при уклонении банка от заключения договора вклада - обратиться в суд», - констатирует Павлов.

Для справки

По данным Банка России, кредитные организации обслуживают почти 708 млн счетов физических лиц - в среднем, по пять на каждого россиянина.

Павел Нетупский, Санкт-Петербург (специально для РАПСИ)

Конец банковской тайне. Именно так многие оценили новость, что вклады и банковские карты физических лиц теперь оказались под контролем налоговых органов.

Новые требования вступили в силу этим летом и обязали кредитные организации сообщать в налоговые органы о движении средств на счетах физических лиц.

Своим мнением по этому поводу с сайтом ГТРК «Ставрополье» поделился руководитель крупнейшего на Юге России юридического агентства «СРВ» Роман Савичев.

***

С 1 июля банки обязаны сообщать налоговикам об открытии и закрытии вкладов населения, движении по ним денег, изменении реквизитов. До сих пор банки представляли налоговикам данные об открытых счетах только юридических лиц и индивидуальных предпринимателей.

Суть нововведений состоит в том, чтобы не дать уйти от налогов тем лицам, которые декларируют доходы меньше фактических.

На стадии подготовки соответствующего закона банковское сообщество возражало против нормы о физлицах, но верх одержали аргументы правоохранительных и налоговых органов. Им таким образом можно будет легко проверить какие-либо подозрения, если они возникли.

Население в скором времени вряд ли прочувствует в полной мере эффект от нововведений. К тому же, как правило, физические лица получают заработную плату от своих работодателей безналичным путем после удержания налогов.

Новые меры могут коснуться прежде всего не привыкших платить налоги фрилансеров и торговцев, работающих в Интернете. Для них получать регулярные вознаграждения на банковскую карту будет рискованно, ведь рано или поздно придется отвечать на вопрос, откуда поступают деньги на счет.

При этом налоговая начислит на доходы 13 процентов НДФЛ, а также предъявит штрафы за предпринимательскую деятельность без регистрации, за неуплату налогов и непредставление отчетности.

Но, кстати, некоторым гражданам все это облегчит жизнь. Например, тем, кто не может получить долги или алименты на детей. Налоговая в таком случае предоставит сведения обо всех открытых счетах, об их номерах и наименованиях банков.

После этого можно предъявить в банк исполнительный лист или судебный приказ о взыскании алиментов. Банк обязан будет в одностороннем порядке списать со счета должника указанную сумму и перечислить на счет.

Добавлю, что подобная тенденция наблюдается во всем мире – объем сведений, составляющих банковскую тайну, все время уменьшается. Впрочем, и я очень сомневаюсь, что в поле зрения фискалов попадет каждый из нас.

Несмотря на то что информация от банков по новым счетам и операциям граждан должна поступать в ФНС оперативно, в течение трех дней, анализировать ее будут лишь выборочно, учитывая большие объемы сведений.

То есть налоговая инспекция теперь автоматически узнает об открытии или закрытии счета физического лица, а для получения информации о движении денежных средств по этому счету придется делать запрос.

Безусловно, кто-то видит в новых правилах угрозу банковской тайне и не исключает, что закон будет применяться в том числе как политический инструмент.

Но мне все же кажется, что так сразу политизировать новации не стоит. Добропорядочные граждане, которые заплатили налоги и спят спокойно, всегда смогут без труда объяснить причину возникновения денежных средств на своем счете и снять все претензии налоговиков.

Кстати, вступила в силу и еще одна норма. Предприятие или гражданин не смогут открывать новый счет или банковскую карту, если они имеют хоть один заблокированный счет. Ранее такие ограничения существовали только в рамках одного банка.

Теперь налоговые органы будут информировать все банки о том, что один из счетов клиента заблокирован. Эти поправки нужны, чтобы сократить количество совершаемых налоговых правонарушений и повысить сбор налогов.

По большому счету, опасаться санкций теперь следует всем клиентам банков. Если налоговая решит заблокировать счет или карту из-за, например, неуплаты налогов, уклонения от них, сокрытия доходов, то вы уже не сможете открыть новый счет до тех пор, пока старый не разблокируют налоговики.

А что такое заблокированный счет и невозможность открыть новый? Это фактически крах предпринимательской деятельности. Человек или компания временно потеряет возможность пользоваться теми услугами, за которые необходимо платить с банковского счета, это приведет к срыву контрактов у предпринимателей.

А люди, желающие путешествовать, скорее всего, на время потеряют такую возможность, потому что не смогут представить для получения визы выписку из банка со свободными для поездки деньгами.

Единственная правильная реакция на все это – своевременно и в полном объеме платить налоги, тогда претензий со стороны налоговиков не будет и счета не заблокируют.

Главный момент, которым, как мне кажется, должны поскорее озаботиться заинтересованные ведомства, – это опасность утечки информации.

С одной стороны, уже маловероятно, чтобы банк намеренно раскрывал сторонним лицам сведения о счетах своих клиентов. Налоговики также обязаны хранить тайну. Однако вопрос: будет ли эта норма исполняться? В связи с этим нельзя исключать того, что о накопленной на банковском счете сумме станет известно преступникам.

Что скрывают банкиры и почему они заговорили о «тайне» лишь сейчас? Стоит ли нести деньги в российские банки? Не станет ли информация о вкладах достоянием злоумышленников или налоговиков? Стоит ли обналичивать вклады уже сейчас, или остаётся немного пространства для манёвра? Читайте материал и получите ответы на свои вопросы!

Начало июля 2014 года ознаменовалось взрывной информационной волной, которая по своему резонансу сопоставима с украинскими событиями. «Банковской тайны в России больше нет» – такими заголовками пестрят ведущие СМИ, независимо от их политической направленности и источников финансирования.

При этом лишь незначительная часть новостных агентств ссылается на какую-либо правовую базу, тем самым лишь нагнетая лишнюю истерию вокруг события. Попробуем разобраться, какие именно нормы обещают перевернуть с ног на голову банковскую систему и насколько фатальны принятые решения.

Элементы банковской тайны:

- Сведения о вкладах и счетах физических и юридических лицах. Это информация о подписанных договорах, сроках их действия, реквизиты счетов.

- Данные об операциях по банковским вкладам и счетам клиентов. В объём входят сведения о датах совершения транзакций, их результативность, суммы сделок и многое другое.

- Конфиденциальные сведения, полученные при обслуживании клиента. К ним относятся анкетные данные вкладчиков и держателей счетов, адреса проживания, контактные данные.

- Перечень имущества, переданного банку на хранение либо в качестве предмета обеспечения обязательств. Это может быть как недвижимость, так и драгоценности, автомобили.

- Кредитная история. Указанная информация демонстрирует отношение клиента к возложенным на него обязанностям, уровень его дисциплинированности.

Все вышеуказанные сведения роднит одно: их принадлежность конкретному лицу (организации), а также высокая ценность. Попадание данных сведений в руки злоумышленников может привести к негативным последствиям для клиента кредитно-финансового учреждения.

Правовое регулирование банковской тайны в России:

- Ст. 857 «Гражданского кодекса» РФ . Правовая норма в общем виде раскрывает само понятие: это сведения о счёте, вкладе, операциях и о держателе счёта. Кроме того, статья закрепляет право лица на возмещение убытков, причинённых в результате нарушения закона.

- Ст.26 ФЗ “О банках и банковской деятельности” . Данная норма содержит предельно широкий спектр информации о порядке предоставления сведения, составляющих банковскую тайну, различным государственным организациям по конкретным основаниям. Как следует из статьи, правом получения данных обладает множество государственных органов, в первую очередь – правоохранительных. В то же время, в статье содержится большое количество отсылочных норм, которые ещё больше усложняют суть Закона.

- Ст.31 ФЗ “О страховании вкладов физических лиц…” . Согласно пунктам документа, Российскому страховому агентству предоставляется доступ к банковской тайне при наступлении страхового случая в отношении банка, являющегося членом РСА.

- Ст.8 ФЗ «О валютном регулировании…» . Указанный нормативный правовой акт закрепляет обязанность субъектов валютного контроля ограничивать распространение банковской тайны и не допускать её разглашения.

- Ст.17 ФЗ “О кредитных историях” . Документ устанавливает обязанность должностных лиц Банка России использовать информацию, составляющую предмет банковской тайны, только по назначению.

Чего боятся держатели счетов?

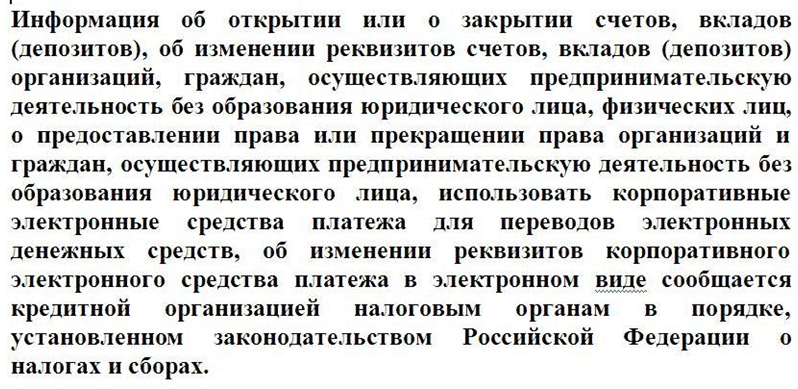

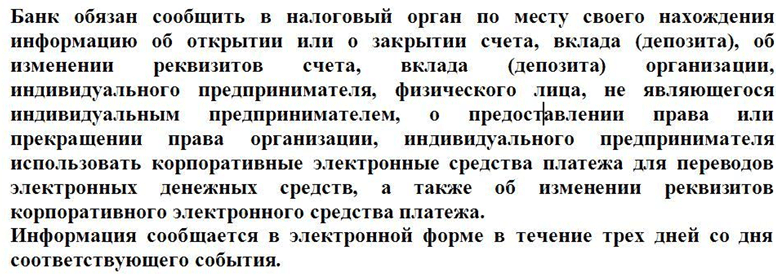

Именно статья 26 вышеуказанного Федерального закона «О банках…» содержит одну очень интересную норму, в соответствии с которой:

Сам же «порядок» установлен ч.1 ст.86 «Налогового кодекса РФ» , в соответствии с которой:

Законодательно урегулированы и все иные аспекты взаимодействия банков и налоговых органов. Это, в числе прочего, установленный порядок передачи информации, формы электронных сообщений и многое другое. Обратите внимание: перечисленные документы приняты много лет назад, поэтому неспециалист столкнётся с трудностями даже в процессе их поиска. Всё это наталкивает на мысль, что работа в данном направлении велась очень давно.

Ведь предоставлять сведения обо всех юридически значимых действиях нужно в электронном виде, а для обработки информации потребуются мощные серверы и операционисты. Судя по всему, нужная материально-техническая база уже есть, и в ближайшее время она пройдёт своё «боевое крещение».

Но даже если принять, что на каждого жителя России приходится по 2-3 банковских счета (зарплатный, пенсионный, накопительный и т.д.), то можно с трудом оценить масштабы информации, подлежащей направлению в налоговые органы. ИМНС просто утонет в этом потоке данных, а обеспечить высокую конфиденциальность сведений едва ли получится.

Промежуточные выводы: акция «смерть банковской тайне» хорошо спланирована и подготовлена

Итак, ранее указанная норма действовала только в отношении субъектов хозяйствования – юридических лиц и индивидуальных предпринимателей. И данные сведения предоставлялись в течение длительного периода времени, причём ни у кого из игроков рынка это не вызывало каких-либо опасений. В настоящий момент банк, следуя букве закона, должен сообщать все аспекты банковской тайны (как это понимается Гражданским кодексом РФ) в налоговые органы – без каких-либо запросов, требований и санкций.

Зачем потребовались изменения в части предоставления информации?

Нововведения вызывают недоумение лишь у неискушённой части публики. Эксперты уже давно почувствовали и заметили гонения на «физический» капитал в России. Ранее в СМИ появлялись сведения о том, что нерезидентам будут ограничены возможности использования электронных платёжных систем (webmoney, paypalи другие). Затем информационное пространство было взбудоражено новостями об отзыве лицензий у крупных банков . На этом фоне ограничение банковской тайны выглядит логическим продолжением «финансовых репрессий».

Новый подход к сбору информации позволяет решить налоговым органам 3 важных проблемы:

- Аккумулирование информации обо всех счетах конкретного физического лица. Отныне у налоговой инспекции будут полные данные о том, где и в каких объёмах размещает свои средства определённый человек, будь он гражданином или иностранцем. Полагаем, что системы для хранения сведений будут автоматически ранжировать субъектов по суммарному объёму денег, что в дальнейшем даст возможность требовать предоставление деклараций, уплаты налогов с резидента.

- Построение связей при движении денежных средств со счетов. Не останутся без внимания и операции (не только подозрительные, а вообще все) между определёнными лицами. Это сделает невозможным не только ведение незаконной предпринимательской деятельности, но даже занижение объёмов сделок (к примеру, по продаже недвижимости).

- Ускорение реализации судебных решений и постановлений о принудительном взыскании денег с гражданина. Отныне налоговые органы не будут повально направлять запросы, а сразу же выдадут определённым банкам предписания о приостановлении операций по счетам, принадлежащим конкретному лицу.

Таким образом, указанные поправки значительно расширяют полномочия и возможности налоговых органов, которые теперь могут решать все свои проблемы не покидая стен кабинета. Им больше не нужно направлять запросы в банки России для получения важной информации, а сам её массив открывает перспективы для проведения разнообразных анализов и экспериментов.

Обратим внимание, что теперь у ИМНС больше полномочий, чем у каждой крупной кредитно-финансовой организации в отдельности. Ведь они владеют информацией только о «своих» клиентах, а налоговики – видят картину в совокупности. Не исключено, что это может быть расценено как инструмент давления на «неугодных» граждан, которых в России в последнее время всё больше.

Была ли в России банковская тайна?

Говорить о том, что ранее в нашей стране свято соблюдались общепринятые стандарты по неразглашению конфиденциальных сведений, не приходится. Так, информация, составляющая банковскую тайну, могла быть затребована следователем (с согласия начальника органа) в рамках уголовного процесса, субъектами оперативно-розыскной деятельности (при получении соответствующих санкций), таможенными органами (при соблюдении законодательства) и т.д.

«Дырявая» нормативно-правовая база позволяла и позволяет получить конфиденциальные данные без каких-либо проблем. Возможно, именно по этой причине более-менее серьёзные денежные суммы граждане хранят в зарубежных банках, где уровень гарантий значительно выше. Истерия, которая нагнетается в СМИ, выглядит лишь поводом в очередной раз посеять сомнения в надёжности национальной финансовой системы.

Кто это организовал и какие цели преследует? Полагаем, ответ на этот вопрос очевиден и лежит на поверхности. И всё же, в настоящий момент законодатель не собирается давать задний ход и, судя по всему, намерен довести начатую «операцию» до логического завершения.

Что грозит за разглашение банковской тайны?

Оказывается, за данное нарушение предусмотрена уголовная ответственность: ст.183 УК РФ , в зависимости от тяжести преступления, предусматривает наказание от незначительного штрафа до семи лет лишения свободы (в случае, если деяние повлекло наступление тяжких последствий). На практике, данная норма оставалась практически невостребованной вплоть до 2014 года, когда возбужденное дело впервые было расследовано и передано в прокуратуру для последующего направления в суд.

Но такие факты – единичные, поэтому говорить о повальной ответственности не приходится. Не было до июля 2014 года большого количества уголовных дел по ст.183 УК РФ, равно как и не будет после его наступления. А если нет реальной ответственности, можем ли мы говорить про фактическое соблюдение правовой нормы?

Ключевые опасности «нового подхода» к банковской тайне:

- Неудовлетворительная информационная защита. В настоящий момент в интернете можно найти десятки баз, в которых содержатся конфиденциальные данные о гражданах России. Это номера мобильных телефонов, адреса их регистрации, сведения о страховании и многое другое. В ближайшем будущем – и в этом можно не сомневаться – к ним добавятся сведения о банковских счетах. Следовательно, богатые и обеспеченные люди станут более уязвимыми для злоумышленников.

- Возможности для злоупотреблений со стороны налоговых органов. Как следует из предварительного анализа объёма информации, проконтролировать всех держателей счетов практически нереально. Вот почему многие эксперты опасаются злоупотребления со стороны налоговиков, которые могут не только организовать «травлю» определённых лиц, но и закрыть глаза на нарушения других.

- Огромный объём информации о банковских вкладах. Наконец, ещё одной проблемой остаётся необходимость обработки большого количества данных, которые будут ежедневно стекаться в органы налоговой инспекции. Это неизбежно приведёт либо к расширению штатов государственных органов, либо ляжет на плечи кредитно-финансовых организаций: так или иначе отразится на участниках системы.

Резюме: банковской тайны в России не было и нет

Итак, революционность нормы привела к большому ажиотажу и лёгкой панике: отследить данные тенденции можно будет уже в августе-сентябре 2014 года, установив примерные объёмы оттока капитала со счетов физических лиц. И хотя законодатель активно навязывает мнение, что подобная практика существует во всех «цивилизованных странах», рядовой держатель счёта спинным мозгом чувствует потенциальные опасности, коих немало.

В то же время, в настоящий момент угроза существует лишь для тех лиц, кто хранит на счетах деньги, нажитые незаконным путём, либо не хочет исполнять вступившие в силу решения суда, постановления о наложении штрафа. Стоит констатировать, что основной массе вкладчиков с суммой до 700 тысяч рублей ничего не угрожает. По крайней мере, до тех пор, пока конфиденциальная информация не попадёт в руки злоумышленников.

Задайте свой вопрос по теме статьи

19:09 — REGNUM Новые требования 134-ФЗ (о противодействии незаконным финансовым операциям), вступившие в силу с 1 июня 2014 года и обязывающие кредитные организации сообщать в налоговые органы о движении средств на счетах физических лиц, нарушают банковскую тайну, заявил корреспонденту исполнительный вице-президент Ассоциации российских банков Юрий Кормош .

Теперь банки обязаны в трехдневный срок сообщать в налоговые органы о закрытии и открытии счетов и депозитов физическими лицами, а также предоставлять эту информацию и данные о движении средств по "мотивированному запросу", то есть в случае обращения налогового органа с разрешения вышестоящего руководителя налогового органа. Ранее такой порядок действовал лишь в отношении юридических лиц, а с 1 июля 2014 года - в отношении физических лиц.

Суть нововведений, по словам Кормоша, состоит в том, чтобы не дать уйти от налогов тем лицам, которые декларируют доходы меньше фактических. "Это делается в налоговых целях, чтобы можно было сверить какие-либо подозрения, если они возникли", - сказал он.

"Банковская тайна для физических лиц практически перестает действовать", - считает эксперт, поскольку эти требования противоречат положениям статьи 26 о банковской деятельности, гарантирующей тайну вкладов. На стадии подготовки закона банковское сообщество возражало против такой нормы, но верх одержали аргументы правоохранительных и налоговых органов. Впрочем, отметил он, подобная тенденция наблюдается во всем мире - объем сведений, составляющих банковскую тайну, все время уменьшается. Еще одна опасность, о которой говорят банкиры применительно к новому закону, это угроза утечки информации о вкладах физических лиц.

Финансовый аналитик Lionstone Investment Services Сергей Еременко обратил внимание, что новый закон направлен, в первую очередь, на устранение имеющихся долгов по налогам у граждан и повышение сборов налоговых платежей: "Теперь при наличии задолженности банковские карты и счета неплательщика могут быть заблокированы, а новую не получится выпустить даже в другом банке до тех пор, пока все долги не будут погашены".

Он также подтвердил, что аналогично поступают и налоговые органы других стран мира: "Достаточно вспомнить требования FATCA, по которым банки других стран обязаны сообщать американским налоговым службам об открытии счетов гражданами США".

Несмотря на то, что информация от банков по новым счетам и операциям граждан должна поступать в ФНС оперативно, в течение трех дней, Еременко полагает, что, учитывая объемы, анализировать ее будут лишь выборочно.

Юрий Кормош подчеркнул, что самим кредитным организациям вступившие в силу положения 134-ФЗ добавят работы, поскольку объем документооборота неизбежно увеличится. Кроме того, за непредоставление банками упомянутых сведений предусмотрена административная ответственность.

Еременко считает, что для банков предоставление полной информации по счетам своих клиентов кроме технической части решения вопроса несет еще и юридические риски, ведь при отсутствии контроля со стороны банка по движению денежных средств претензии могут быть адресованы и самому банку, а штрафы здесь тоже немалые.

"Есть и позитивный момент - налоговые поступления наверняка вырастут, кроме того, это расширит и возможности по взысканию долгов по исполнительным листам, можно будет узнать полный список счетов гражданина или компании. Уклониться от исполнения этого закона вряд ли получится, поэтому постепенно государство будет приучать к оплате налогов, которые, кстати, не такие и большие по мировым меркам", - резюмировал Еременко.